電視劇《巨蟒》(Monty Python)描述過阿爾岡星球上的一個任務。阿爾岡星是金牛座的畢宿五[1],跟1972年的英國很像——只不過那兒的價格都是天文數字。劇中演員約翰·克利斯(John Cleese)說:「這裡一杯普通的熱巧克力售價400萬鎊,燒開水用的浸入式加熱器售價60多億鎊,一條內褲的價格高到了沒法形容的地步……一個像這樣的電熱水壺新零件,價格幾乎相當於美國自1770年到2000年的國民生產總值。而即便如此,也還不夠買個熱水壺上的小小固定環。

過了一會兒,邁克爾·佩林(Michael Palin,該劇的另一位演員)插嘴說:「旋轉式割草機的附件相對便宜!在9 000萬到1億磅之間,不過這似乎說明,阿爾岡星對那些有著大花園的傢伙是個很好的地方。」你或許會想,其實阿爾岡星跟地球又有多大的不同呢?我們出生在太陽系的第三行星,對東西的價格沒什麼概念。說不定我們怎麼學都學不會。我們能做的,就是從周圍人身上找線索。我們假裝他們神智健全,提出的價格合乎情理。

要是讓笛卡爾來推斷價格,他或許會說:我們唯一知道的就是相對價值。從深層意義上來說,我確實沒法判斷割草機的附件賣一億鎊是不是個好價錢,但我知道它比其他價格要便宜。短短幾年裡,靠著一些出色的實驗,這種相對價值重要、絕對值沒啥意義的愚蠢價格觀已經得到普遍接受。你可能會說,它們表明,我們都生活在阿爾岡星上。

阿雷利是另一位深入思考定價心理的傑出以色列裔美國人。他的好些研究都可以追溯到他頭一次走進一家巧克力精品店的經歷。他眼前擺著一列列美不勝收的巧克力,價格也高得令人咋舌。「我正盤算著想要哪一塊,」他說,「接著就意識到兩件事。一是我迅速適應了那裡的價格水平。我沒去想超市裡的巧克力賣多少錢。另一件事是我非常容易受影響——不管商店標注了什麼樣的建議零售價,我都把它們當成入手的合適價格。」現在阿雷利是杜克大學的行為經濟學教授,他做了好些引人注目的實驗,證明價格的靈活性有多大。其中一個是跟喬治·魯溫斯坦(George Loewenstein)和德拉佐·普雷萊克(Drazen Prelec)合作完成的,實驗內容是無聲拍賣花式巧克力、紅酒和電腦設備。

投標的是麻省理工斯隆學院的MBA考生,研究人員要他們寫下自己社會安全號碼的末兩位。接著,每名投標者要說出他的心理投標價是高於還是低於這個兩位數(按美元計)。最後,投標人寫出自己願意出的價格(誠實的心理保留價)。中標的人自己掏腰包出錢,拍中的東西就歸他們了。

拍賣物品裡有一瓶1998年的羅納谷村釀紅酒。例如,我的社會安全號碼末兩位數是23,所以,我要回答的第一個問題是:「這瓶酒,你願意出的價是高於還是低於23美元?」第二個問題則是「你願意出多少錢呢?」

正如所料,結果顯示出驚人的錨定效應。社會安全號碼「低」(也即末尾兩位數為00到19)的投標人,對這瓶酒願意出的價格平均為8.64美元。社會安全號碼「高」(末尾兩位數為80到99)的人,願意出的價格平均為27.91美元。不光紅酒是這樣,在巧克力、無線鍵盤鼠標和設計書的拍賣中也有類似的差異存在——全都是因為社會安全號碼。大多數的情況都是碰巧有著較高社會安全號碼的學生拍走了商品。號碼較低的人則一無所得。至於誰是真正的贏家,以及誰是真正的倒霉蛋,你自己來判斷吧!

阿雷利開闢了一個影響廣泛的論題:記憶價格遮掩了人類不準確的價格判斷力。假設讓買東西的人猜測一台橢圓踏步機的價格,他會努力回想從前購買健身器材的價格,或是他看見廣告裡的橢圓機賣多少錢。他會根據產品的質量和性能做調整,得出一個差不多的數字。然而,從某種意義上來說,他跟奧斯卡·王爾德的諷刺話裡說得一樣:樣樣東西的價碼都知道,對價值卻一無所知。

麻省理工的拍賣,其設計目的是消除記憶價格的部分影響。他們挑選的要麼是學生們不大可能購買的東西,要不就是眾所周知價格波動幅度大的東西。(人們喜歡把葡萄酒和花式巧克力當成禮物,部分原因就在於收禮的人很難猜到送禮人花了多少錢。)問題不是「你還記得它的價格嗎?」,而是「它對你值多少錢?」

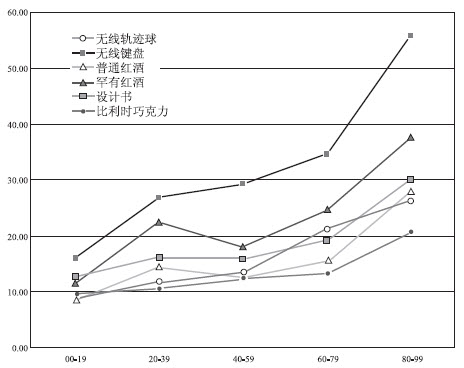

拍賣結果跟史蒂文斯的量值量表實驗很相像。相對比值趨於一致,絕對值卻大相逕庭。圖6-1顯示,平均投標額按社會安全號碼的末尾兩位數分為5個區間。

每一條線段代表不同物品的投標情況。就這個實驗的目的而言,社會安全號碼可以視為一個隨機數。一般情況下,5個隨機小組的平均估價應該差不多。結果,所有的線段都呈上升趨勢。社會安全號碼低的人(左)低於號碼高的人(右)。這暗示了錨定的存在。

在每組社會安全號碼區間之內,不同物品的相對估價跟其他小組大致相當。所有小組都認為鍵盤是最值錢的東西,巧克力最低或差不多最低。罕有紅酒的估價總是比普通紅酒更高,而且,在每個小組裡,前者的價格都差不多是後者的1.5倍左右。

圖6-1

阿雷利、魯溫斯坦和普雷萊克的理論認為,受試者們是用後推法來建立自我一致性的。他們寫道:假設一個受試者的社會安全號碼末兩位是25,對標示為「普通」的紅酒,他的先驗〔願意支付價〕範圍是5~30美元,對「罕有」紅酒則為10~50美元。故此,這兩種紅酒,以25美元的價格都有可能買得到,也都有可能買不到。假設受試者出於某種原因說自己會按25美元的價格購買普通紅酒。那麼,倘若我們過一會兒問她,願不願意用25美元購買「罕有」紅酒,她的回答肯定是「當然願意」,因為從她的角度來看,這個特殊的「選擇問題」已經解決了,方法也明擺著:既然普通紅酒價值25美元,「罕有」紅酒必然要高於25美元!而且,受試者之後在報出對紅酒的願意支付價時,這個問題也有了足夠的限制條件:價格必須符合這樣的排列順序——兩者的價格都得高於25美元,且「罕有」紅酒的價格更高。阿雷利的研究小組將這些結果寫成論文,發表在2003年的《經濟學季刊》(The Quarterly Journal of Economics)上,名為「『任意連貫性』:沒有穩定偏好的穩定需求曲線」(「Coherent Arbitrariness」: Stable Demand Curves Without Stable Preferences)。這篇論文還為記憶理論提供了更驚人的證據。

「我們想找一種人們沒有強烈參考價格的東西,」阿雷利解釋說,「他們需要一種有待標價的全新產品,這種產品是——痛苦。」

132名麻省理工的學生通過耳機,聽到了惱人的高亢音調(類似救護車警報器使用的3 000赫茲三角波)。屏幕上的說明寫著:

幾分鐘後,我們將在您的耳機中播放一種新的煩人音調。我們想知道你認為它有多討厭。等你聽到該音調後,我們會立刻問你是否願意重複該體驗,換取10美分的報酬〔另一小組為50美分〕。研究人員要參與者為聽煩人聲音10、30秒和60秒分別標價。

正如所料,看到低錨點(10美分)的人標出的價格,總是比看到高錨點(50美分)的人標出的要低。所有人的價格都是按傾聽時長等比例增減的。此外,對同一受試者重複試驗,也不能消除初始錨點造成的影響。大多數人堅持原價,絲毫沒有意識到它是由一個毫無意義的錨點提示出來的。

實驗人員又列出若干小煩惱,要一些志願者把該聲音排進去。小煩惱包括「發現自己買了一罐壞牛奶」「忘了還錄像帶,必須付罰金」「冰激凌掉地上了」及其他7種項目。總體而言,煩人的聲音排在第二位,位於「只遲到了幾秒就錯過了公車」之後。

神奇的地方在這裡。10美分和50美分的價格錨點對討厭噪音的排位名詞沒有任何影響。對於這噪音相對日常生活的其他小彆扭有多煩人,大家有著基本一致的看法。

另一組志願者答應把一根手指放進老虎鉗裡。實驗者收緊老虎鉗,直到受試者開始感到疼痛。接著,老虎鉗再收緊一毫米,並要受試者記住疼痛的程度。等實驗人員把他們的指頭從老虎鉗裡鬆開以後,會提出以下問題:你願意忍受哪一種折磨呢?是被老虎鉗鉗30秒,還是聽煩人的聲音30秒?

大多數人選擇了噪音。這裡,錨定對人們傾向於噪音或老虎鉗同樣不存在統計上的影響。錨點只影響價格。

經濟學家早就闡述過,對金融事務來說,決斷性和前後一致是最理想的狀態。顯然,這不光是學究們搞出來的抽像概念,也是一般人努力想要達到的普遍理想。我們都假裝有著前後一致的理論及常識。但事實卻是,我們知道的不過是相對估值。我們對比率敏感,對價格卻很愚鈍。

還記得阿萊,還有他的那個悖論嗎?跟特沃斯基合作之初,卡尼曼就認定阿萊悖論是決策心理學沒能解決的首要問題。要能找出一個合理的解釋,必將得到莫大的獎勵。為了做到這一點,他和特沃斯基開始設計「有趣的選擇」。要是一個選擇看起來挺有意思,家人就成了實驗專用小白鼠。有這樣一個例子:

你是願意穩穩當當地拿3 000美元,還是80%贏取4 000美元的機會(以及20%兩手空空的可能性)?

幾乎人人都偏愛穩拿3 000塊的選項,而不選擇賭博。這沒什麼好奇怪的。為了讓事情變得更有意思,特沃斯基出了個巧妙的主意。在每一筆數額前頭擺上一個「負號」,「反射」問題。這麼說你會更容易懂些。

假設有人起訴你,要你賠償4 000美元。你是願意現在花3 000美元調解(固定的損失,-3 000)呢,還是去打官司,你事先就知道有80%的可能性會輸,需要全額償付(-4 000),有20%的機會贏,一個子兒都不出?(不考慮法律費用。)

要是人們對風險的態度一致,對第二個問題的回答似乎應該跟前一個相同。可大多數人並不是這麼想的。絕大多數人拒絕確鑿的損失,傾向於上庭打官司搏一把。思路是這樣,「我可不想損失幾千美元,只有打官司才有可能避免它。損失3 000塊還是4 000塊,區別沒那麼大。」

靠著提出形形色色的此類問題,卡尼曼和特沃斯基得以從各個方向觀察人們對待收益、損失和風險的態度。他們不再麻煩家裡人,開始找學生志願者進行謹慎的調查。1979年,他們發表了文章《前景理論:風險條件下的決策分析》(Prospect Theory: An Analysis of Decision Under Risk)。卡尼曼說,標題裡的新名詞是他們故意創造的:「我們覺得,要是這套理論能廣為人知,有個與眾不同的名字會很佔優勢。」

前景理論建立在若干簡單、有力的概念之上。其一是金錢(或一般而言的得失)的相對性。卡尼曼和特沃斯基提出了和心理物理學相似的主張:我們的感知系統,對估計絕對數量不如變化量在行……接觸相同的物體,我們既可能覺得熱,也可能覺得冷,這完全取決於我們先前適應的溫度。同樣,人們會習慣於一定水平的財富或收入,並主要對變化作出反應。打個比方:你指望有錢的阿姨送你1 000美元的支票做結婚禮物,因為你的兄弟姐妹們都享受了這個待遇。結果,她卻送給你一張價值25美元的蹩腳賀卡!你很容易覺得自己損失了「975」美元,而非獲得了25美元。

按卡尼曼和特沃斯基的術語,期待中的1 000美元是一個基準點。這很像心理物理學上的「適應水平」。基準點負責判斷進入心理賬戶的某樣東西屬於收益還是損失。這可以造成行為上的巨大差異。

前景理論的第二個關鍵概念是厭惡損失。損失金錢(或任何有價值的東西)帶來的傷害,遠遠大於獲得同樣東西帶來的喜悅。拋硬幣打賭就能看出損失厭惡來。拋出字你輸100元,拋出人頭你贏X元。X要多大,你才願意接受這個賭?

調查顯示,很少有人願意接受X=100的「公平」打賭。X=110的情況也很少有人接受,哪怕它提供了挺不錯的預期收益。(接受這個價格的人往往是賭徒、倒爺或經濟學家。)一般人大概會要求200美元左右的獎金,來平衡100塊的預期損失。

不管收益還是損失都不是簡單的累加。獲得20塊錢意外之財的驚喜,少於獲得10塊錢驚喜的兩倍。這跟史蒂文斯的小謎題是一個意思,它說要差不多40美元才能讓人感覺比10美元「好兩倍」。經濟學家一直都知道,大規模的收益和損失不是累加的,但前景理論把這一規律擴大到了看似完全微不足道的數目上。從人們的行動來看,「財富效應」似乎也適用於小變化。

有一個通俗的比喻表達了前景理論背後的部分概念:「金錢是毒品。」對大把票子上癮的人,對濫用金錢達到了一定的適應程度。之後,要想再次「高」起來,他必須超過原來的基準線。要是上癮者沒能達到基準線,他就會體驗到「戒藥」的痛苦。戒藥的痛苦遠甚於「高」起來的愉悅。

卡尼曼觀察到,損失厭惡「延伸到了道德直覺的領域,強加損失和未能分享收益所得到的評價完全不同。」有反盜竊的法律,可沒有反吝嗇的法律。儘管貪婪上了七宗罪的名單,慈善又屬基督徒的三大美德,可十誡只禁止偷竊,禁止垂涎他人的妻子和財產。慈善只是附加的建議。

前景理論的第三個重要概念是確定性效應。卡尼曼和特沃斯基的調查肯定了阿萊的論題,確定性和僅僅是非常高的可能性之間(舉例來說,類似100%和99%的概率區別)存在著主觀上的鴻溝。這一發現也可以「反射」:非常不可能和保證不會發生之間(1%和0%的概率區別)同樣有著巨大的心理區別。

一方面是收益和損失,另一方面是可能和不可能,這其間涉及到行為的四個領域。我們可以用一幅簡單的四格圖來概括它(見圖6-2)。前景理論的四重模式不僅解釋了阿萊悖論,還解釋了為什麼大賭徒會買保險這一類的怪事。

圖6-2

以阿萊的第一道謎題為例。你可以(a)穩得100萬美元;或者(b)接受一個很誘人的賭博,你有1%的可能性兩手空空地離場。不管你怎麼做,你幾乎肯定可以獲得100萬甚至更多美元。換句話說,你處在一個很好的位置上,從諸多可能的收益中作出選擇。此時,你處在上圖中左上角的單元格。

這一格的特點是「行為厭惡風險」。你可能覺得100萬伸手可得——只要選擇(a)就行了。要是你選擇(b)卻輸了,你會把腸子都悔青的。這樣一來,(b)的風險完全無法叫人接受。

阿萊的第二道謎題,讓你選擇是有11%的機會贏100萬,還是10%的機會贏250萬。這仍然屬於收益,唯一的重要區別是獲勝的可能性大大降低了。你會告訴自己,別太興奮——你恐怕不會贏。這就改變了心理,觸發了冒險意願,如圖右上角的單元格所示。你願意賭一把拿更高的獎金,1%的概率區別似乎並不那麼重要了。

從收益翻個面到損失,行為的類型也隨之改變。要是很可能遭受損失,魯莽的賭博變得可以接受了(左下單元格)。賽馬日快結束時,賭徒們願意「繼續花錢打水漂」,希望藉此能挽回損失。而要是存在概率較小的損失可能性(右下單元格),人們願意買保險來對抗損失。

金融顧問告訴客戶,在作金錢決定時要考慮「風險承受能力」。麻煩的是,行為的這4個領域存在於我們所有人身上。一個環境中厭惡風險的人,換個環境就成了冒進家。只要換個基準點就行了。

投資者認為債券「安全」,股票則是賭博,能提供更高的平均回報率。由於兩種投資都承諾能帶來收益,許多投資者厭惡風險(右上單元格),在投資組合中選擇債券。但還有其他的看待方式。要是你把通貨膨脹和稅收因素考慮在內,債券的實際收益可能是零,甚至是負數。「把錢買成債券,你保準會損失購買力!」對指望賣股票出去的人,這可是一個非常拿得出手的論點呢!

房地產泡沫破裂的時候,賣家們還記得當初市場高峰時自己可以大撈一筆的。這成了基準點,按當前市價賣出房子就變成了「損失」(左下單元格)。而不是接受一個合理的當前的市場提供產品,他們說沒有,並賭上得到一個更好的方案,有一天。要賣家們把基準點調整適應新的現實,可能要用好幾年的時間。這一期間,交易成交的很少。

卡尼曼說,他相信厭惡損失的概念是自己和特沃斯基對決定論作出的最大貢獻。對這一點的基本認識其實已經存在好一段時間了。埃德蒙·伯克(Edmund Burke)在1757年的《論崇高與美麗概念起源的哲學探究》(Philosophical Enquiry into the Origin of Our Ideas on the Sublime and Beautiful)一書中寫道:「痛苦的觀念總比那些觸及愉悅部分的觀念要強大得多,我很滿意。」卡尼曼和特沃斯基的貢獻,在於實現了科學的縝密性,並將這一概念覆蓋到了前所未有的廣大範圍。哈佛大學的馬克斯·巴澤爾曼(Max Bazerman)說,「前景理論的要點不難用文字說明,但(他們)增加了數學,提高了接受度,這很重要。」特沃斯基自學了數學,為前景理論做了完整的數學處理,以便獲得經濟學家的嚴肅對待。

他們在《計量經濟學》發表了這一理論,該雜誌差不多是所有經濟學期刊裡難度最大的。經濟學家一貫迴避解釋人類的不合理性,就好像鴨子把頭埋在水裡一樣。他們甚至只用一個詞來表示自己的不屑一顧:「心理學」。言下之意是,心理學並不是什麼很嚴肅或重要的課題。「前景理論」做了大量工作來改變這種心態。有人估計,截至1998年,它已經成了《計量經濟學》刊載文章中被引用次數最多的一篇。

2009年,由於金融風暴帶來的衝擊,德國億萬富翁阿道夫·默克爾撞火車自殺。他的淨資產仍有10億美元之巨。

傳統的經濟理論涉及的是財富的絕對狀態。10億美元就是10億美元,你應該高興才對。人類的現實是,失去一半財產的億萬富翁會感到窮困潦倒,走投無路,中了5 000美元的彩票得主卻會興高采烈。一切無非是對比罷了。

為什麼損失帶來的痛苦,甚於收益帶來的愉悅,仍是一個尚未得到解決的問題。為什麼牌面對我們不利呢?卡尼曼和特沃斯基論文發表之後的歲月裡,進化學解釋冒出了頭,日益流行開來。「人類不是為了快樂而演進的,而是為了生存和繁殖。」科林·卡默勒(Colin Camerer)、魯溫斯坦和普雷萊克寫道。想像寒冬裡有一隻餓得要死的動物。出去尋找食物有風險,因為這會讓自己暴露在天敵之下。可待在洞裡,表面上看起來安全,最終結果卻是慢慢餓死。故此,動物賭上一把,出去找食物是合理的。夏天,這只動物有著豐富的食物,它的策略也會相應改變。它應該不會冒性命的風險去尋找不需要的漿果。

把「食物」換成「金錢」或其他任何的收益,你就得到了前景理論。從我們的行動來看,打撲克輸掉500塊就像是一個生死攸關的問題。卡默勒認為,損失厭惡是一種不理智的恐懼形式,就跟恐高症患者從高樓層的窗戶望出去差不多。

卡默勒寫道:「人們最害怕的許多損失並沒有生命危險,但對過度適應傳輸恐懼信號的情緒系統來說,它不具說服力。把損失厭惡想成是恐懼,也意味著存在這樣的可能性:誘發的情緒可以擺佈買賣價格。」

[1] 畢宿五(Aldebaran,意為「追隨者」)即金牛座α,是全天第14亮星,視星等0.85等(不規則變星變化於0.75~0.95等之間),絕對星等-0.6等,其光譜與光度分類屬於K5Ⅲ型,呈橙色,表面溫度3 500開爾文。距離地球68光年。——編者注