失業與通脹之間的取捨:失業率與通脹率,從長期來看沒有任何的取捨關係。

低失業率與低通脹率——這兩個宏觀經濟目標之間的取捨關係相當令人困惑,細心的讀者可能已經注意到其中的危險。當總需求低於潛在GDP時,經濟很可能衰退且勞工失業,但至少不會遭遇通脹。另一方面,當總需求開始增加,超出潛在GDP時,經濟很可能處於低失業但高通脹的狀態。當然,也有完美的妥協情況,我們稱之為金髮女孩經濟(Goldilocks Economy):不過熱、不過冷、剛剛好的狀態,即潛在GDP的總需求恰好與總供給相匹配。

菲利普斯曲線之爭

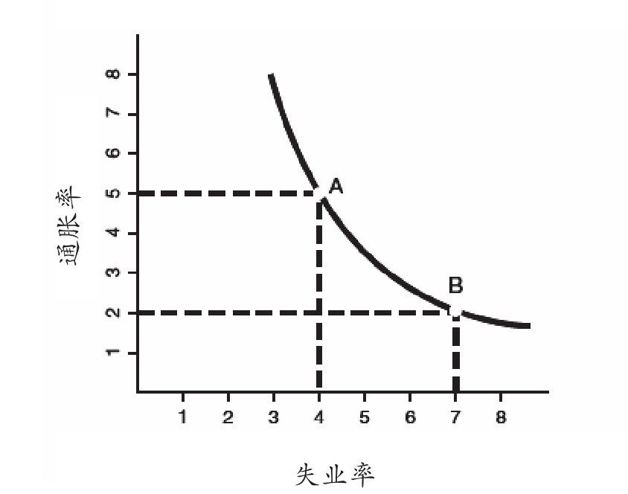

金髮女孩經濟偶爾會出現,例如20世紀60年代與90年代的大部分時間就是如此。考慮到現實世界中經濟的複雜性,我們預期會經歷高失業低通脹的時期,也會經歷低失業高通脹的時期。這樣的取捨關係是宏觀經濟政策的主要問題之一,稱作菲利普斯曲線(Phillips Curve),是以經濟學家威廉·菲利普斯(William Phillips)的名字命名的。他率先對這種取捨關係提出了系統性的證據。20世紀50年代,菲利普斯研究了英國60年來失業率與工資率的變動百分比(可視為通脹的衡量方法)的數據。他發現,這兩個變量之間的特殊關係可以用數學方式描繪成一條曲線,坐標圖的橫軸是失業率,縱軸是通脹率,曲線本身從左上向右下傾斜。換句話說,這條曲線顯示,經濟傾向於從高通脹低失業移動到低通脹高失業,並且往返移動。

菲利普斯的數據顯示了通脹率與失業率之間的取捨關係,它背後的經濟邏輯是什麼?總供給與總需求模型可以提供答案。原本經濟處於潛在GDP水平,但後來總需求增加,導致過多的金錢和過多的需求追逐多於社會產量的商品。此時,週期性失業率可能接近零,總體失業率可能處於低位。然而,由於有這些需求,工資很可能因失業率低而被推高。在商品市場,會有太多的金錢追逐過少的商品。因此,在充分就業的情況下,更有可能引發工資通脹(wage inflation)與物價通脹。

反過來,當經濟情況低於潛在GDP,處於衰退狀態時,表示有失業勞工,而且有未充分就業的資源。當社會有大量失業者時,工人互爭工作,工資維持在低位。在商品市場,太少的金錢追逐過多的商品,很可能造成生產過剩。在這種情況下,幾乎不可能有任何通貨膨脹。

菲利普斯曲線反映通脹率與失業率之間的取捨關係

菲利普斯採用英國資料的研究成果發表後,美國經濟學家立即開始研究美國是否有同樣的現象。用美國20世紀五六十年代的失業率和通脹率的歷年數據製圖,可以得出一條完美的菲利普斯曲線(你的數據似乎支持某個經濟理論,這種感覺總是美好的)。但太好的東西總是難以持久,1968年,著名經濟學家米爾頓·弗裡德曼28(Milton Friedman)預測,菲利普斯曲線在長期不會成立,他在很多方面做了深入周到的論證。就本章的目的,我們可以把弗裡德曼的思想重點歸納為:長期而言,經濟總會回復到潛在GDP及自然失業率狀態。弗裡德曼有力地論證了失業率與通脹率從長期來看沒有任何的取捨關係,只會有自然失業率,而唯一的問題是通脹率是高還是低。我們值得花一點時間思考弗裡德曼提出主張的聰明與大膽,他跳出當時的既有證據和主流專業共識,結果證明他是對的。

過了沒幾年,曾經在20世紀五六十年代盛行的失業率和通脹率之間的關係,在70年代突然失效。記住,菲利普斯曲線預測的是通脹率與失業率之間的取捨關係。70年代,通脹與失業同時走高,當時是滯脹的年代,通脹率和失業率都幾乎達到兩位數。80年代,兩者同步下降。在90年代,兩者都低於80年代中期的水平。通脹與失業不但沒有取捨關係,反而像是往同一個方向移動。

凱恩斯派與新古典經濟學派之爭

這是怎麼回事?我們要如何解釋菲利普斯曲線能吻合20世紀50年代與60年代美國失業率與通脹率的數據,但後來突然與70年代、80年代及90年代的資料不一致?看來最合理的解釋是,菲利普斯曲線是一種短期現象,它可以持續一個或數個經濟週期,但是長期來看,經濟週期與週期性失業起起伏伏,只有根本的自然失業率持續存在,而伴隨著自然失業率的是變動的通脹率。歷史模式顯示,近代美國的自然失業率約為5%~6%。失業率在過去40年一再回到這個水平,儘管通脹率異常波動,其間從2.5%一路上升到11%。因此,在幾年內,確實有菲利普斯曲線反映通脹與失業之間的取捨關係,但在幾十年內,經濟持續調整重回自然失業率。長期而言,較高的通脹率對經濟沒什麼好處。

我們所強調的短期與長期差異,反映了宏觀經濟學家之間的分歧。支持凱恩斯法則(需求創造其自身的供給)的經濟學家,傾向於更注重短期幾年內的經濟週期;而支持薩伊定律(供給創造其自身的需求)的經濟學家,更傾向於注重長期。

凱恩斯派經濟學家強調,宏觀經濟有時無法調和總需求與總供給,供給大致穩定成長,但需求的波動較多,這是因為總需求的構成要素(例如投資與消費)會受限於各種非理性的壓力。凱恩斯認為,投資會受到「動物本能」(animal spirits,是指沒有經過盤算就貿然出手的衝動)的影響,再加上反覆無常的消費者情緒、工資剛性與價格剛性,會導致生產過剩和失業。根據凱恩斯派的觀點,經濟在衰退初期或接近尾聲時都不穩定。

此外,凱恩斯派關心的是,宏觀經濟可能會有很長的時間被困在潛在GDP下方,即使政府沒有介入,經濟在長期也會慢慢恢復到充分就業狀態。但如同凱恩斯的名言——「長期而言,我們都已死去」,等待長期的結果要付出很大的成本,如果經濟需要花時間重新調整,這對人們的生命與職業生涯來說都是很長的時間。因此,凱恩斯派經濟學家傾向於支持政府積極的宏觀經濟政策,盡可能對抗失業、刺激經濟以及縮短衰退與蕭條的時間。

另一方面,新古典學派經濟學家信奉薩伊定律(供給創造需求),往往強調經濟會隨著時間調整到潛在GDP的狀態。在不考慮經濟大蕭條的情況下,他們相信當代的宏觀經濟是相當穩定的。過去幾十年的數據顯示,經濟總會恢復到潛在GDP水平,此時的自然失業率為5%~6%。新古典經濟學家承認經濟大蕭條和2007~2009年的大衰退一樣,都是可怕的事件,但他們也相信,如果政府積極干預宏觀經濟政策,結果可能好壞參半,甚至造成更大的經濟不穩定。新古典經濟學家偏好宏觀經濟政策有清楚的實施準則,事先詳細說明,這麼做可限制政府的裁量權,也便於市場機制把各項規則納入考慮。

當然,凱恩斯派經濟學家與新古典派經濟學家不是對每件事都意見不合。平心而論,凱恩斯派較傾向強調政府能如何幫助失業者,例如協助其找工作、再培訓,或是暫時支持失業保險與健康保險等計劃。相反,新古典經濟學派可能主張棄用或重新擬定會妨礙企業增加僱用勞工、限制企業營業時間,以及其他可能阻礙廠商擴大經營的規定。

凱恩斯派與新古典經濟學派都認為他們的主張能改善長期經濟增長。新古典派經濟學家強調經濟政策的穩定性與可預測性,伴隨著低通脹率,如何創造一個經濟環境,讓企業可以聚焦於創新和投資。記住,20世紀70年代初期生產力增長趨緩的時期,也是70年代高通脹的時期。除非通脹率在短時間內變低,否則生產力增長不會恢復。凱恩斯派則強調,經濟衰退期往往是失業率高且實物資本投資低的時期。經濟衰退不僅代表短期的經濟損失,無法獲取經驗的工人、不能增加實物資本投資的企業,也將在長期經濟增長中落後於人。

1987年的諾貝爾經濟學獎得主羅伯特·索洛,針對長期增長與短期衰退對抗的議題,描述了宏觀經濟學家的雙重做法:

從短期觀點而言,我認為凱恩斯派的主張是好東西,確實比新古典經濟學派的任何論點都好。從非常長期的觀點而言,最適合用新古典主義的架構來研究,不必分心去注意凱恩斯派的主張。而從5~10年的觀點而言,我們必須盡可能整合,找出一個可行的混合模型。

經濟學界目前持續探索介於凱恩斯與新古典之間的「混合模型」。因此,我們應該記住的是,宏觀經濟政策應兼顧短期經濟波動與長期經濟增長。