個人投資:評估投資標的時,要衡量四個要項:報酬率、風險、流動性、稅負。

家庭所面臨的重要的經濟決策之一,就是如何為退休生活而儲蓄。退休前需要存的錢多得嚇人,沒人有機會過幾十次人生,每次都來試驗不同的退休策略,你只有一次機會。從供需觀點來看,退休儲蓄的決策牽涉到資本市場的供給面。人們儲蓄與投資,提供資金給資本市場,就是希望在沒有太多風險的情況下累積財富。

復利的力量

人一生累積財富的關鍵,在於復利(compound interest)的力量。它是這樣運作的:假設你從100美元、利率10%開始,在第1年的年底,你的賬戶會有110美元(原始存款加上利息)。在第2年,你會賺到110美元的10%,合計為121美元。在第3年,你會賺到121美元的10%。在第4年,你會賺到133.1美元的10%,依此類推。注意,利息金額每年都增加一些(稱為復利),這是因為計算時的本金每年都在增長。隨著時間的拉長,復利的力量可以使儲蓄帶來令人滿意的可觀報酬。

以下是經過一段時期的金融投資,在某個報酬率下會有多少獲利的計算公式。以起始金額(現值)乘以「1+利率」的t次方,t是這筆錢儲蓄的年期,就會得到未來值。拿一台計算器,試著輸入不同的現值與利率,看看這筆錢在儲蓄10年、25年與40年後會增加到多少,結果可能會令你瞠目結舌。

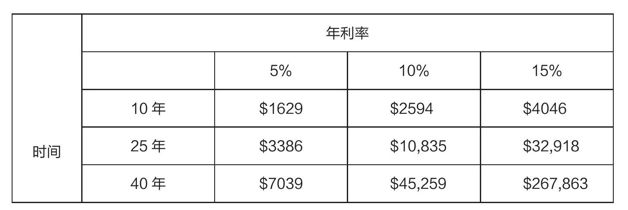

原始儲蓄1000美元,在10年、25年與40年後的累積總金額

當我們考慮退休儲蓄時,還有很長時間可準備,這就能讓復利發揮作用。如果某人在25歲時拿出1000美元,以每年5%的利率來投資,當他到了65歲,這1000美元會增加到7000多美元。如果是更積極的投資,報酬率為10%(大致上是美國股票市場過去幾十年的平均報酬率),10年後這筆錢會增加到將近2600美元。在25年後,是將近11,000美元。最後我們來看,1000美元、年報酬率10%,經過40年會變成45,000多美元。想擁有更積極的投資規劃嗎?根據15%的年報酬率(這會需要一些運氣),在10年後,這原始的1000美元會變成4000美元。在25年後,原始的1000美元會增長為33,000美元。接下來是更龐大的數字:1000美元、年報酬率15%,經過40年會變成267,863美元,這是令人難以置信的倍數。

老實說,15%的報酬率是過高了,但40年的時間規劃是有意義的,因為它大致是工作生涯的長度(25~65歲)。這並非全然不可行,如果你能從25歲或30歲左右開始,每年存5000美元,等你退休時,將擁有超過100萬美元的儲蓄。這不是一個快速致富的計劃,但結果令人讚歎,更重要的是它切合實際。

你能冒多大風險?

總之,當你考慮一項金融投資時,你要思考的不只是報酬率,不只是期望每年5%、10%或15%的報酬率,也要考慮另外三個因素:風險、流動性與稅負。在選擇對你最重要的某些因素時,你將會面臨這些因素與報酬率之間的取捨。

投資風險的定義是,報酬率相對於該投資的平均期望值有多高或多低,資本市場就是用這種方式來說明「實際情況因人而異」的。美國國債是風險很低的投資,幾乎可以保證你獲得的報酬率。投資一家生產新技術的公司,風險則高得多,你不知道這家公司是否會成功,但它可能出人意料地成功。在其他條件不變的情況下,風險是不受歡迎的。也就是說,如果兩項投資都承諾同樣的平均報酬率,你應該會偏好同期報酬率波動較小的那項投資,這表示它的風險較低。因此,風險較高的投資,例如購買初創小公司的股票,必須提供較高的報酬率來吸引投資人,同時也是對他們經受波動的補償。

投資特定公司或特定債券的風險,可以借由「多樣化」分散投資而減少。多樣化(persification)的意思是購買許多不同投資標的,以降低整體風險。多樣化是有效的,因為某些無法預期的差勁投資,會被其他出人意料的良好投資所抵消。因此,就像俗話說的,不要把雞蛋放在同一個籃子裡。對單個投資人來說,也許最容易的多樣化做法就是投資共同基金,把一組股票或一組債券結合在單項投資裡。稍後,我們將談到更多共同基金的內容。

「流動性」,是把投資轉換為現金的意思。銀行賬戶相當有流動性,很容易把錢取出來;房子不是很有流動性,因為要花一些時間和精力才能賣掉;金融投資,比如股票與債券,則介於這兩個極端之間。一般而言,在其他條件(例如報酬與風險)不變的情況下,你會偏好流動性好的投資。

最後要考慮的因素是,稅法是否有利於該投資。某些投資可免除所得稅,例如政府債券的利息收入;而有些投資所得是要課稅的,在你賣掉該投資時才付稅金,投資股票與房子的資本利得也是。

稅收減免固然造福了投資人,但是,在凡事有得必有失的世界裡,稅收減免越多,意味著別的東西越少。例如政府發行的免稅債券,就會比有課稅的債券報酬率要低。你不必繳稅,但你的報酬率就不會那麼好。照理說,收入高且稅負重的有錢人應該更關心減稅事宜,並據此慎選投資項目。收入低、稅負輕的人,就不用那麼關心投資所得稅的問題了。

你的年齡——或許更明確的說法是你離退休還有多久——也應納入金融投資考慮。退休後,大部分人沒有很多收入,因此不需要付很多稅金,減稅不是那麼重要。但是,在主要的工作賺錢期間,假設是30~55歲,大多數人會有較高的收入與稅負,因此減稅就比較重要。

各種個人投資工具

現在我們來思考各種潛在的金融投資,如何用四個因素(報酬率、風險、流動性、稅負)來衡量,以及如何在這些因素中做取捨。尤其是報酬率和風險之間的取捨,借用伯頓·馬爾基爾9(Burton Malkiel)所說,以睡眠安穩量表來反映風險程度:如果把錢投入這項金融投資,你晚上睡得安穩嗎?

先說銀行賬戶。銀行提供很低的報酬率,而且利息要課稅,但非常安全且流動性很好。在美國,政府還會提供存款保險,通過聯邦存款保險公司(Federal Deposit Insurance Corporation, FDIC)保障存款在銀行賬戶的安全性。根據馬爾基爾的睡眠安穩量表,如果你把全部的錢存在銀行賬戶裡,那麼你大可以昏睡不醒,因為它的風險程度接近零。

銀行賬戶往上升一級,可能是貨幣基金。貨幣基金投資於很多風險很低的債券,可能是政府或大公司發行的債券。你在貨幣市場會得到比銀行賬戶稍好一點的報酬。貨幣基金仍然相當有流動性,也相當安全,但不如銀行賬戶。根據馬爾基爾的睡眠安穩量表,把錢投入貨幣基金,你可以在下午小睡,然後晚上也能安然入眠。

下一個投資類別是定期存單(簡稱定存或稱CD)。定存是在一定時期內,把資金存放在銀行或金融機構的合約。可能是六個月、一年或數年,不論時間多久,你在這段時間不能碰這筆資金。這麼做的好處是,你會得到比一般銀行賬戶更高的報酬率。定存的資金很顯然不是很有流動性,遇到緊急情況時,雖然可以取回這筆錢,但得付點罰金。然而,它的報酬率優於銀行賬戶,而且多少有些保障。根據馬爾基爾的睡眠安穩量表,你仍然可以安然入眠。

至於多樣化的公司債投資組合,或投資於這類債券的共同基金,又如何呢?記住,債券是在一段固定時間內,可以預先決定報酬率的一種投資工具。通常,一個多樣化的公司債投資組合,會給你優於定存的報酬率。如果你通過基金買債券,當有需要時,通常相當容易將你的投資轉換為現金。然而,它的風險會稍微高一些,在大部分情況下,債券的報酬率是一個固定利率,這表示如果通貨膨脹與市場利率10上升,你就會被鎖在這個較低的固定利率上,因而吃了虧。因此,若把錢投入債券基金,風險會高一些。睡眠安穩程度可能是:你仍然可以整晚都睡著,但偶爾會做噩夢。

接下來的選項是多樣化的藍籌股投資組合。藍籌股(blue chip stocks)指的是大型、知名公司的股票,例如通用電氣、沃爾瑪、美孚等公司。共同基金持有很多這些信譽卓著、長期獲利的公司的股票,它提供優於債券投資組合的報酬率,因為股票的風險比債券高,即使是藍籌股,亦然。然而,股票有節稅優點,因為在賣出之前,你不必對資本利得繳稅。因此,如果你長期持有股票,在獲得資本利得前,都可以暫時不必繳稅。此外,投資組合多樣化也能降低風險,任何一家公司的股價下跌,也不致讓你損失太多。如果是買股票基金,流動性也足夠。

然而,你的股票投資組合很可能不但沒有保障,而且還可能虧損。例如1987年的股災,股市在一天內就蒸發了20%的市值。而2000~2001年是緩步崩跌,從2000年8月到2001年9月這倒霉的13個月裡,在紐約證交所掛牌的股票平均跌了18%。2007~2009年經濟衰退時期,從2007年10月到2009年3月,紐約證交所股價平均而言都被腰斬了。因此,如果你投資的是持有多種股票的基金,根據睡眠安穩量表,你在入睡前可能會輾轉反側,而且睡醒之前會經歷一些恍若真實的夢。

想要多冒點險嗎?不妨試試多樣化的高成長股票投資組合。成長股是較不成熟的公司的股票,這種投資一般會比藍籌股提供更高的報酬率。幸運的話,你可能會有好幾年得到比市場長期平均10%還高的報酬率。同樣,如果是買股票基金,流動性也足夠。儘管多樣化投資這些股票可分散一點風險,但畢竟這些公司本身是風險較高的。例如,從2000年8月到2001年9月,當紐約證交所藍籌股市值跌了18%時,納斯達克證交所小型成長股的市值,跌了約60%。這錢不只是損失了,而是融化了。因此,按照睡眠安穩量表,如果你把錢投入成長型股票基金,你將噩夢連連;但如果你可以長期持有,經歷一波又一波的漲跌洗禮,最終你在晚上還是可以得到充分的休息。

如果你買了一套房子,它不只是一個住的地方,也是一項房地產投資。對多數人而言,房子是他們至今做過的最大的單筆投資。歷史上,擁有房產的平均報酬率都是正數,但對於處在蕭條市場的每位房主來說,等待房屋價值攀升可能要花一段很長的時間。換句話說,長期(以十年為單位)風險相當低,但短期(以月或年為單位)風險高了很多。房屋的流動性差,但好處是購房可能有稅負抵減。我們很難用睡眠安穩量表來衡量住房投資,因為從個人角度來看,住家的意義遠大於投資,至少房子給了你一個生活和睡覺的地方。但房子也可能讓你失眠,就像自2006年起美國房價下跌後,數以百萬計的美國家庭所經歷的情況。

個人可從事的最後一種投資是貴金屬,例如黃金、白金,這些貴金屬是個人可從事的風險最高的投資之一。貴金屬市場價格波動劇烈,如果你買賣時機正確,的確可能大賺一筆;但若時機錯誤,損失也很大。根據睡眠安穩量表,你肯定會失眠!就我本人而言,我還是把這些投資交給專家吧。

你能用多少時間投資?

腦海裡有了這些選項後,個人投資的最佳策略是什麼呢?真相其實是:沒有一體適用的方法。考慮你的投資時間規劃,會是一個有用的出發點。短期而言,股市的風險很高,但如果視為長期儲蓄(例如幾十年後的退休生活),那麼行情的起伏很容易互相抵消,長期下來,很有可能因耐心而得到回報。然而,如果你這筆錢是要用來採買本周的食品雜貨,或是為下個月的貸款、下學期的學費著想,那麼你可能就無法忍受太多風險。你若要確保錢的安全、流動性,就別奢望高報酬率。如果你的時間規劃介於上述兩者之間,例如計劃幾年後買新車或較大的房子,那麼你可能無法承受股市風險,但可以忍受比存銀行高一些的風險。債券與定期存款可能是你的最佳選擇。時間範圍,是你對風險承受度的一大關鍵因素。

也許多數人對其退休金所犯的最大錯誤,是沒有承擔足夠的風險,尤其是在早期階段,因為太在意財務安全,所以把太多錢投入債券、銀行及貨幣基金。人們即使到了五六十歲,一般預期也可以再活20年或30年甚至更久,那可是一段很長的時間,可利用復利來累積財富。

那麼,何不只挑選報酬率最高的股票,然後把全部的錢投入那只股票?為什麼要瞎扯這些風險、流動性與多樣化的概念?當然了,問題在於沒有人知道哪只股票未來會提供最高的報酬率。股價是基於市場對這家公司未來獲利的預期的。股價上漲的原因是,新信息顯示該公司會比以前更賺錢,但這些新信息就本質而言是不可預測的。正因為你不能預測會出現什麼樣的新信息,所以股價漲跌是不可預測的,這就是統計學家或經濟學家所說的「隨機漫步」11(random walk)。

你真正想買的股票,是別人認為前景不好(需求量低,因此價格低),但未來每個人都將認為是只金母雞(需求量高,因此價格高)的股票。或許,我是說或許,每週工作60小時或80小時的資深專業投資人可以定期挑出這類股票。但如果你是坐在家裡讀《華爾街日報》裡昨天寫的更早以前發生的新聞,那麼你應該明白,股市專家在幾周前就知道大部分消息了。你不可能用這種方式看透市場行情。《華爾街日報》或《福布斯》雜誌的財經記者有時會組織「標靶基金」,從字面來看,就是某人在房裡對著釘在牆上的報紙證券版投飛鏢,然後買進他投中的任何一隻股票。之後,他們把標靶基金和專業投資人的投資績效拿來比較,結果如何?標靶基金的績效差強人意,而那些專業投資人也半斤八兩。

所有的投資忠告最終都基於一個事實:你需要存些錢,越早開始越好。無論你是二十幾歲、三十幾歲、四十幾歲還是五十幾歲,總是有上百萬個理由讓你無法存錢,但如果你不穩定儲蓄,到了60歲或65歲才想求得錦囊妙計,讓你在退休後享有高水平的收入,那根本是緣木求魚。