隨著中國經濟快速增長,市場對徵信系統提出了迫切需求,中國徵信行業已成為市場近期的熱點行業。

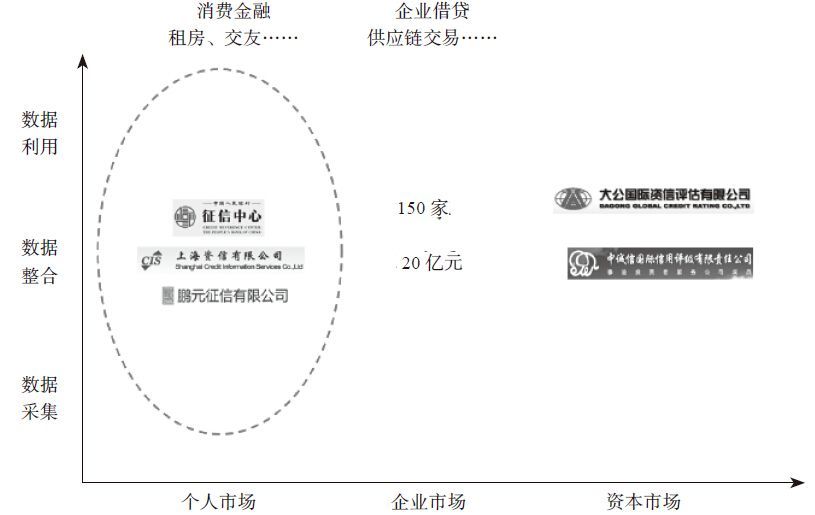

下圖為信用管理產業地圖。縱軸是從產業鏈的角度將數據處理過程分為三個環節:數據採集,數據整合,數據利用。橫軸是從市場角度出發,將市場分為個人市場、企業市場和資本市場。美國個人市場主要由三大徵信局和FICO構成,當然也包括上百家的其他服務商,中國個人市場主要是中國人民銀行徵信中心、鵬元徵信有限公司和上海資信有限公司。美國企業市場主要是鄧白氏,而中國在這部分有較多的機構。美國資本市場主要是三大評級機構,中國則有大公國際等機構。截止到2012年年底,中國在信用管理領域的企業共有150家,市場規模達到20億元。

信用管理產業地圖

除此之外,徵信還會涉及徵信應用場景的問題。中國最主要的應用場景是金融領域,而徵信業務發達的國家有更多的應用場景,比如個人租房、上下游企業交易,甚至談戀愛等。徵信是在陌生企業、陌生人群的交易之間建立起無形的信用中介,有利於交易的順利進行和風險控制。

中國徵信業進入2.0時代

目前中國的徵信行業表現出以下三方面特徵:

第一,市場需求的爆發。市場對於信用的需求,尤其是個人徵信市場的需求非常旺盛,其中有兩個重要的拐點:一是異軍突起的P2P市場,經過一年的快速生長,參與者發現P2P平台蘊含的風險越來越大,因此產生了對信用信息的強烈需求;二是消費金融在中國的興起。中國經濟在經歷了靠投資拉動經濟增長的階段後,會逐步將重心轉向內需領域,再延伸到消費金融領域。支持消費金融很重要的一個條件就是個人徵信,而傳統的個人徵信體系無法完全有效地滿足當前多元化的消費需求。

第二,徵信機構主體多元化。在此之前,中國企業徵信主體相對較多,而個人徵信機構相對較少,隨著個人徵信牌照的發放,將會有更多的玩家進入該市場,進而在有限競爭的基礎上豐富和完善個人徵信的服務體系。

第三,技術產品的創新。隨著大數據時代的到來,數據規模越來越大,數據維度越來越多,在徵信數據源和徵信模型方面會有較多的創新和突破,徵信體系具有很大的可改善空間。

綜合以上三方面的變化,宏源證券研究所研究員聞學臣認為中國徵信業進入了2.0時代。

通過與美國徵信市場規模比較,可粗略推算出中國僅個人徵信市場就有1000億元的空間,而目前中國整個徵信市場規模僅為20億元,未來增長空間巨大。

以Zest Finance為代表的公司開啟了美國徵信業的2.0時代

傳統徵信尤其是個人徵信主要涉及以下信息:一是個人基本數據;二是金融數據,主要是信貸和信用卡相關數據;三是公共數據,包括稅務、工商、法院、電信以及水、電、煤、氣等部門的數據;四是個人信用報告查詢記錄。如今,隨著大數據時代的到來和發展,可用於評估人們的數據越來越豐富,如電商的交易數據、社交類數據(強社交關係如何轉化為信用資產)、網絡行為數據(大小寫習慣、拼寫錯誤率與信用的相關性分析)等。這些數據是否有價值?是否應該應用到徵信體系中去?如何把這些新數據應用到徵信體系中?這都是值得思考的問題。

Zest Finance開啟徵信2.0時代