2017年4月29日,支付寶官微宣佈,騎行ofo小黃車、永安行、Hellobike、小藍單車、優拜單車、Funbike的用戶,可以直接打開支付寶掃一掃單車二維碼進行解鎖,加上此前「芝麻信用分」達到一定程度免押金的政策,可以看出支付寶爭做信用入口的決心。

景區目的地的智慧旅遊升級為信用模式,遊客可憑信用積分借傘、充電寶、住酒店免交押金

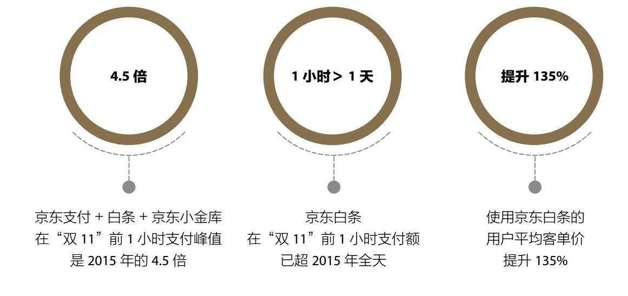

2016年「雙11」前幾天,螞蟻金服旗下的「花唄」宣佈提額政策,剁手族紛紛將花唄額度進行提升,超過1500萬人參與活動,超過300億元額度被提升。活動的效果顯而易見,11月11日零點剛過,花唄的數據曲線陡然躥升。「雙11」前30分鐘,使用花唄付款的交易數達到3802萬筆,為天貓「雙11」承擔了28%的支付筆數。「雙11」當天,花唄就完成超過1億筆付款。消費者在使用花唄後,月度消費能力大約能提升10%。月均消費1000元以下的人群,在花唄拉動下月度消費金額更是提升50%。而每年京東「618」期間,京東白條使用頻次也會大幅拉升。

京東白條、螞蟻花唄自上線以來即引發互聯網消費信貸潮流,極大促進移動支付和消費金融發展,也釋放了社會消費潛力。依據大數據的授信模式,依托電商平台內積累的數據,提供即時申請、即時審批的服務能力,審批通過後可立即用於購物支付,與消費購物過程無縫結合在一起。

加上微信支付的普及,我們可以說,無現金時代比我們預想中更快到來了——這背後是在線信用的場景拓展。

「我們在阿里小微金融服務這塊做了很多工作,我們想做的不是金融,是信用體系。」早在2013年11月,馬雲在中國首家網絡保險公司眾安在線的成立儀式上,談及信用時如是說,「中國不缺金融,缺的是一套消費者的信用體系。」如今,阿里小微金服化身螞蟻金服,馬雲早已提及的信用體繫在2016年也初見規模,淘寶、天貓所形成的信用體系和支付寶、芝麻信用所形成的信用體系,在生態鏈場景的應用越來越普及,並快速推動了各種業務信用標準化後的擴展場景。

截至2017年4月,螞蟻金服已與超過200家銀行、60餘家保險公司合作,為消費者提供2000多種保險產品。同時,它也獲得了國內最全的金融牌照:第三方支付、基金銷售、銀行、保險以及在審批中的個人徵信、證券牌照。2016年,從線上到線下,螞蟻金服在諸多場景中出現:餐飲、超市、KTV、打車、單車……支付寶是典型的支付新物種,它是中國商業史甚至世界商業史上第一次同時擁有用戶、數據、資金和IT能力的金融機構,而且還在瘋狂擴張中,從單一的支付寶,到幾乎什麼都能做。所以,如果說京東最有可能成為中國最富效率的智能商業體,那麼阿里巴巴未來最有可能演進的新物種形態則是以AI為基礎的新信用體系,兩者瞄準的都是社會基礎設施級別的商業目標。

馬雲對「新金融體系」發表了見解:新金融體系要改變過往的「二八原則」,去幫助、支持那些沒有獲得很好金融服務的80%長尾人群,為人們帶來更加個性化的金融服務。如今,餘額寶已讓理財走進每個人的日常使用,花唄用戶超過1億,其中60%的人從未使用過信用卡。花唄用戶也非常年輕,中國的90後年輕人,每4個中就有1個開通了花唄。京東金融的「京東白條」則和合作夥伴共創賬戶打通的流動體系能力。京東賬戶的信用數據已不僅僅是信用額,而是京東眾創的生態鏈體系信用數據積累,囊括衣食住行遊購娛將近40家公司,這40家公司的在線賬戶沉澱數據完全足以支撐更加高效的基於消費金融產品的快捷交付,完整地讓信用甄別流程效率提升了400%。2017年7月,京東金融和招商銀行信用卡聯名推出「小白信用卡」,就是精準針對年輕人市場的信用產品。

2016年「雙11」京東白條產品表現

科技感、高顏值、緊扣年輕人生活方式場景,搶佔年輕消費心智,與信用消費的互聯網+趨勢一脈相承,是京東金融年輕化戰略的具體表現。京東金融、螞蟻金服為全球7億消費者帶來的普惠金融服務,通過數據優勢、場景交易優勢整合,還將不斷延長信用鏈條,從各自領域向外擴展。而在線信用基於消費場景和數據技術,重構金融產品和服務,伴隨個體金融化進化,最終將實現消費升級和無現金社會建設。

│在線信用正在成為共享時代個人的核心資產

何為在線信用?在線信用是互聯網公司利用支付場景和對線上客戶的觸達優勢,衍生出以數據為基礎的信用代理入口。在線信用作為個人社會生活的核心資產,建構於生活場景之上,衍生出各類混合場景。在線信用和支付最終比拚的是應用場景與即時數據,信用資源的即時性交互與反饋構成了個人與組織協作的基礎,更表徵個體互聯網生存的財務價值。信用也將是個體在社會中的新競爭指標。從信用卡額度到車貸、房貸,到Airbnb、優步、神州專車,ID化生存是常態。無抵押是趨勢,規避無抵押風險的工具是信用參數與數據評價。無論是個人或企業,都可以對信用風險及時有效的把控,進行標準化的匹配、分類或建檔。首先解決信息不對稱的原始問題,同時結合應用場景的實際需求,打造定制化的解決方案,是保證個體或產品最終勝出的關鍵。此間最大的操作難點是數據的開放共享與有效流動。

《黑鏡》所隱喻的社交網絡困境

Netflix出品的英劇《黑鏡》第三季描繪了這樣的場景:主人公跟任何人見面的時候,都會出現一個互相評分機制,每個人都有自己的信用分,信用分決定你能不能坐火車、乘坐何種等級火車、能參加什麼樣的派對、進入什麼樣的場所。每個人都能通過終端去調閱對方的社交記錄,登錄對方的社交平台,看到對方的社交數據。螞蟻金服旗下的芝麻信用也有類似的評分機制——「芝麻信用分」,也許在未來會成為一個人一生中除高考分外最重要的分數。如何讓芝麻信用分暴漲的攻略、秘籍在網上層出不窮。芝麻信用達到700分的用戶有機會簡化新加坡簽證流程,不用再提交資產證明、在職證明、戶口本等等一大堆資料。750分以上可以申請簡化盧森堡申根簽證流程,在歐盟申根國家自由出入;在「我愛我家」租房的時候,可以免押金、房租月付,並且在每月正常交租日的基礎上可以延後15天交租……

作為螞蟻金服旗下獨立的第三方徵信機構,芝麻信用通過雲計算、機器學習等技術科學,客觀、公正地呈現了個人和企業的信用狀況,已經形成芝麻信用評分、芝麻信用元素表、行業關注名單、反欺詐等全產品線。從信用卡、消費金融、融資租賃、抵押貸款,到酒店、租房、租車、分類信息、學生服務、公共事業服務等,芝麻信用已經在上百個場景為用戶、商戶提供信用服務,眾多用戶享受到了信用的便利。芝麻信用在2015年初上線,兩年內提供信用查詢和便民服務已經超過5億人次,超過2000萬人因此獲得了金融機構的授信,授信總額度超過1000億元。

從以上案例可以看出,在線信用產品有效刺激和培育了用戶消費習慣。新金融未來10年的新秩序已經開始在2016年、2017年逐漸成形,螞蟻金服、京東金融、百度金融、財付通等互聯網巨頭系公司無疑代表了新金融未來的主流。零售平台國美、蘇寧等也通過線上線下兩種渠道發展,實現產品、服務、數據和風控的打通。同時掌握流量和場景的OTA(在線旅行社)則把金融業務作為盈利的重頭戲,攜程、去哪兒等公司都已經從保險和消費分期業務著手佈局。傳統製造業公司海爾、美的、TCL也都已手握牌照,憑借產業鏈優勢拓展金融業務。51信用卡作為信用卡金融綜合服務平台,從實體信用卡賬單管理起家,經過數據積累、流量變現到金融生態衍生的商業化過程,以此為入口佈局了小額信貸、理財、分期等金融業務,重新構建了線上信用卡場景。51通過「51信用卡管家」「51人品」「給你花」和「51人品貸」等核心App矩陣,建立iCredit大數據風控系統,成為在線信用基礎設施領域的重要玩家。

只要設計好具體的應用場景,但凡有消費信貸需求的產品都可以通過信用風險管理,以及把控合理的分期功能,吸引消費人群並由此產生信貸產品帶來的利潤。而標準化的信用風險管理體系是保證消費信貸壞賬最小化的最有效手段。據此可以預測,汽車互聯網金融將會是巨大的風口,「瓜子二手車」和「優信二手車」在汽車使用過程中的金融產品設計才是有效的盈利能力。共享經濟時代,分期、信用、評分、等級、眾籌成為個體重要資產,航空卡積分、電信運營商積分、微博信用分、滴滴賬戶和京東賬戶等級都在決定我們的信用層次和信用質量。

│基於新場景規則下的信用衍生

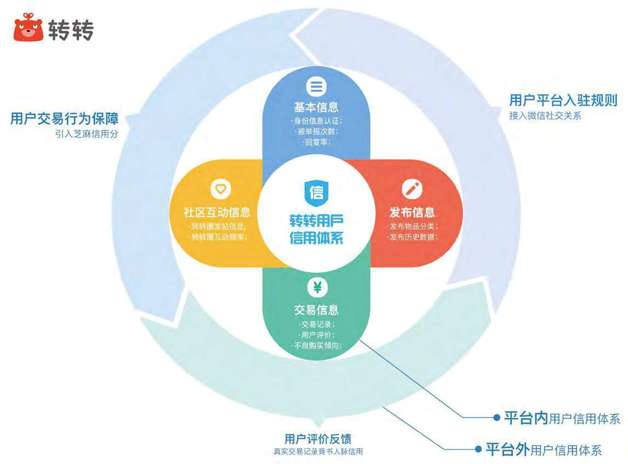

在線信用的應用邏輯不止於金融產品。事實上,合理的消費場景、優質資產與資金的對接能力均可催生在線信用。標準化的信用體系更可以精準應用到不同場景,在風險可控的前提下擴展消費需求。將信用體繫在各類場景進行數據化設定,構建不同應用場景的消費生態,即可產生信用衍生的空間。二手物品交易平台「轉轉」就是新消費場景催化出的,基於人與物、人與平台信用關係的在線信用新物種。

相比於B2C的信用體系,轉轉則是將信任體系延展到了人與人信任的建立。作為充分引入微信社交關係的二手交易平台,轉轉以微信為登錄入口,通過社交關係幫助買賣雙方獲取信任,並輔以買賣雙方身份和聯繫方式可追溯的設置,形成約束力,發生糾紛時可追溯至個人。轉轉還引入芝麻信用認證等數據信息,進一步提高了用戶可信度。同時通過擔保交易等規則,為用戶打造真實可信的閒置交易環境。換言之,轉轉所創造的是具有「社交氣質」且擁有更友好氛圍的信任。

針對C2C二手手機交易,轉轉設立了優品驗機服務。賣家將手機寄到平台驗機中心,由平台質檢工程師檢測並出具電子驗機報告,在買家確認購買後,由平台發貨給買家。平台還上線「30天質保」服務,通過驗機檢測合格的手機,平台都會提供30天質保,讓買家無需顧慮售後。一系列的平台規則為轉轉建立起標準化信用體系,從而支撐起二手物品高效交易的消費生態,也為信用衍生提供了想像空間。因此不難看到,首輪就獲得騰訊2億美元和「58騰訊」強大資源支持的轉轉,亦是寄托了雙方更高的期待。不論是對於騰訊體系二手交易板塊的補足,還是58從信息服務到交易維度的轉變,都讓轉轉有了更多的可能。而快速發展的轉轉的確適應新世代的信用習慣,開創了全新的閒置物品交易品類,想像空間巨大。

在線信用除了降低交易成本、提高金融效率外,還成為建立互助的場景規則。如前文所述,在線信用最重要的是衍生出以數據為基礎的信用代理入口。如水滴互助、輕鬆籌、汽車互助保險這些互助產品,與傳統共享經濟模式有很大不同。過去汽車使用過程中的很多數據採集結果其實都沒有被真正進行商業和效率的匹配應用,而隨著大數據應用的不斷發展,互聯網互助保險平台成為可能,同時也有更多信用代理入口正在被發現。例如「e袋洗」成為鄰里互助產品的可能。洗衣是信任代理的入口,通過這樣一種信任入口和口碑分享,e袋洗完成低頻和高頻場景的轉化,從洗衣的中高頻服務切入,e袋洗的小e管家可以進入用戶家庭。與此類似,好慷在家、回家吃飯、彩生活等基於社區場景的社區電商、物業電商,都需要新的信用來定義。可以預設一個場景:中產階層家庭都面臨著關於空巢老人的隱痛,也面臨著關於孩子接送上下學的實際場景痛點。那麼「e代駕」能不能從酒後代駕場景,把信用延伸出一個全新的產品策略?e袋洗能不能從洗衣的信任場景延伸到空巢老人的看病、孩子的上下學接送?所有實際的場景痛點,都有機會通過信用完成新的定價,因為信用是超越價格敏感性的存在。

基於網絡化個體的信用衍生,同樣也是在線信用的表現方式。在線生活沉澱下的「口碑」數據,成為時下個體最重要的網絡資產,從斗魚主播到知乎大V,從微信公眾號到國航終身白金卡,這個時代獨有的頭銜和身份定義是新信用標識。在線信用體系是網絡化個體「從ID到IP」的基礎設施,也正在成為「新個體」的評價指標。

│區塊鏈正在構建全新的全球信用體系

「Fintech」(finance和technology的合成詞,金融科技)和區塊鏈的熱度已經發酵到了2017年,互聯網金融一詞正在被「fintech」代替,這意味著這一領域正在回歸到技術的位置。

金融與科技正融為一體,催生Fintech熱

區塊鏈是一種未來全球信用的基礎協議,本質是一公開的分佈式賬簿系統,其中有多個節點,由去中心化的多方共同維護、有統一共識機制保障。在這個賬本上,不可篡改信息、不可溯源。在區塊鏈上,互相不瞭解的任何人之間可以借助這個公開透明的數據庫背書的信任關係,完成端到端的記賬、數據傳輸、認證或合同執行。

比特幣是區塊鏈技術比較成熟的應用,它倡導以密碼學算法的證明機制替代對信任的依賴,從而建立起一個具有不可篡改特徵的支付記賬網絡。超越常規意義上需要依賴中心的信息驗證範式,進而降低了全球信用的建立成本。Magister Advisor調查認為:2017年,美國金融機構花費在區塊鏈的開發和研究上的資金預計不少於10億美元。

區塊鏈行業公司隨著技術成熟不斷浮出水面,一些企業,甚至銀行也在一些新業務中嘗試區塊鏈的應用。各家廠商也正在根據實際應用需要對區塊鏈的底層做一些改變,試圖讓其更加符合實際應用場景。「布比」是一家將區塊鏈技術進行商業應用落地的中國創業公司,它拋棄比特幣的挖礦算法,因為機構之間不需要通過挖礦模式建立信任。

在應用場景方面,布比將區塊鏈技術落地應用在積分、供應鏈管理雲平台、網貸平台等場景,幫助這些領域裡的公司搭建區塊鏈底層技術。布比幫「格格積分」建立了區塊鏈底層系統,打通不同商家的積分,登記在區塊鏈上,用戶之間可以轉贈積分,進行自由流動。積分方面,區塊鏈可以幫助積分平台之間共同參與交易驗證、賬本存儲、實時結算;讓商戶、積分發行方、第三方支付平台進出更靈活;激活存量積分,滿足商圈內不同商戶的積分兌換。區塊鏈的不可篡改、不可溯源的特徵,可用於供應鏈管理。布比還和供應鏈平台物鏈合作,打擊供應鏈上的假貨,如對內蒙古的羊肉進行區塊鏈改造:從生產開始,把商品信息製成二維碼,印刷在羊肉包裝盒上,再將這些二維碼信息登記在區塊鏈平台上每個運輸環節,如果出現假貨,商家就可以在區塊鏈上查到負責方和商品的去處。

所以說,布比的區塊鏈平台可以促使參與方共同建立和維護一份各個環節認可的統一憑證,並且除了憑證之外的項目執行過程都有完整的履約記錄和追蹤,降低金融機構風控難度和中小企業融資難度。

區塊鏈基礎服務平台目前的應用,主要集中在快速交易驗證、高效賬本存取、多種資產發行、聯合簽名控制、內置智能合約、鏈上交易所等領域。暢想未來,現在人們辦理出生證、房產證、結婚證等都需要政府背書,但一旦跨國就會遇到很多麻煩,傳統的信用執行系統成本非常高,而未來信用是靠每台電腦成為記賬人來實現。當全球信用體系建立起來,很多問題都可迎刃而解。

阿里研究院院長高紅冰認為,「傳統金融的信用建立在鋼筋水泥的大廈上,而未來的信用是建立在區塊鏈的數據上。」僅僅靠互聯網公司大數據產生「信用」是遠遠不夠的,區塊鏈作為網絡世界運行規則和技術的全新探索,有助於構築去中心化的信任社會。

在線信用的三個層次

│新物種方法論

在線信用在不同的場景中體現了豐富的層次性和延展性,信任鏈條可能是從某一個場景切入,也可能來自分佈式數據的沉澱。在線信用的深入不僅極大提高交易效率,也有效促進了移動支付和消費金融的發展。在線信用是新物種的重要屬性,換言之,新物種自帶在線信用機制屬性。

│第一,新場景規則衍生新信用

在線信用以應用場景作為入口,實現信用資源的即時性交互與反饋,是個人與組織協作的基礎,更是互聯網生存的財務價值,在信用交易中發揮著較大的槓桿作用。從一個場景切入,延長信用鏈條,延伸到生活其他場景,進而創造出新的品類。斗米兼職、滴滴司機、新達達快遞員不僅是零工時代的「斜槓」要求,也是新場景的解決方案。

│第二,個體人格IP化、網紅化的在線信用

基於網絡化個體的道德觀與價值觀信用衍生,形成了IP化、網紅化的在線信用。在這個層次中,在線信用資源可以形成價值的互換與互助,也意味著在線生活沉澱信用數據化能力。《魔獸世界》在遊戲之外,不僅是社交利器,還能完成更多的利益共創和價值共建。《福布斯》30歲以下精英比投資人或公司CEO更容易成為個人名片。同理,馮大輝不是丁香園前CTO,不是無碼科技創始人,而是小道消息主理人;王強不是真格基金聯合創始人,而是讀書人和未來大獎評委。也就是說,我們真正定義的標籤,正在發生完整的、新信用鏈條的逆轉。網絡化個體的道德觀與價值觀衍生的信用,會成為未來互聯網金融機構和傳統金融機構房貸、消費貸最重要的判斷依據。

│第三,大數據沉澱的全球信用體系

技術發展帶來的大數據沉澱,催生了全球信用體系建立,例如區塊鏈。我們在未來全球化的信用體系中,將更加依賴於互聯網算法構建的全新信用能力。比如律師事務所應該具備軟件和區塊鏈編程方面的新專業技能,服務是智能合約模式,現行的按小時付費模式需要反思重建。甚至禮品卡行業和本地生活服務企業都可利用區塊鏈在賬戶內追蹤現金流,大幅降低每次交易成本,並加強安全性。

在線信用帶來商品人格化,服務體驗化,連接溫度化,資產數據化,信用場景化。社交貨幣和比特幣成為真正的貨幣指日可待,智能投顧可能是偽命題,但無現金有信用的確是真命題,我們隨時在線,從不離線也不能離線,每一次軌跡都醞釀著「勒索病毒」一樣的新物種可能性,是攜程訂單,是大眾點評,是微博轉發,也是京東「618」和天貓「雙11」的輝煌購物戰績。